이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

#1 같은 업종의 비슷한 회사에 비해 주가수익비율은 높은가, 아니면 낮은가?

2021-06-25 기준 고려아연의 PER은 12.9배이다. 국내 비슷한 회사가 없기 때문에, 타회사 비 PER 비교는 생략한다.

2021-12(E) 기준 이익성장률은 (9342-8974)/8974 = 4%이다. 고려아연은 배당주이기 때문에, 이경우 이익성장률에 배당률(3.45%)을 더해 7.45%이다. 이익성장률(7.45)/주가수익비율(12.90)= 0.58로, 이 주식은 성장성이 큰 회사는 아니라고 판단된다. (피터린치에 따르면, 이 수치가 2 이상이면 안심할 수 있는 종목이라고 한다.)

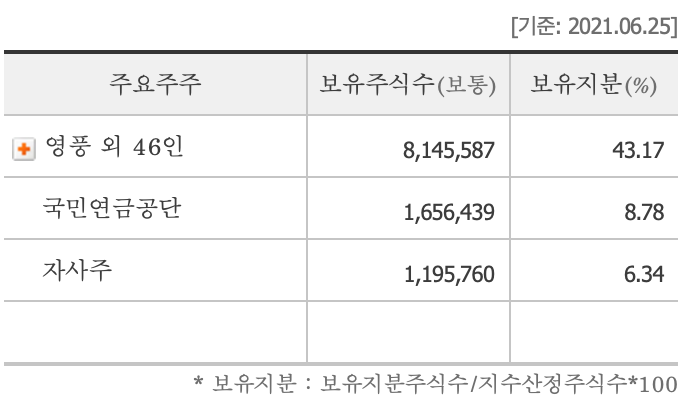

#2 기관투자자의 보유 비중은 어떤가? (보유 비중이 낮을수록 좋다)

1) 기관투자자: 국민연금공단 보유지분은 8.78%이다.

2) 외국인: 21.47%(2021-06-25 기준)

→ 외국인의 매동에 주가가 많은 영향을 받음을 알 수 있다.

#3 현금 보유량은 어떠한가?

20년 기말 대비 21년 1분기 현금 및 현금성 자산은 증가했다.

주당 현금 473,165,822,738–93,506,406,368(순현금 보유량=현금성자산총액-장기부채)/18,870,000(발행주식수)=20,120원

: 1주당 20,120원을 할인받아 사는 것과 같다.

#4 지금까지 이익 성장 실적은 어떠한가? 이익은 단발성인가, 지속성인가?

고려아연은 창사 이래 적자가 난 적이 없는 대형우량주이다. 좀처럼 망하는 일이 없을 것이다. 향후 1) 비용을 줄여 영업이익을 향상시키거나 2) 제품군을 확대하거나하여 주가가 상승할 여지가 있다고 판단된다.

1. LNG 발전소 건립을 통한 전력 에너지 자립화

비용을 줄일 수 있는 방안으로, 에너지를 자립화하고 있다. 이에따라 올해 하반기부터 원가경쟁력으로 영업이익 증가라는 결과를 낼 수 있을 것으로 보인다.

https://www.snmnews.com/news/articleView.html?idxno=478967

고려아연, 전력 에너지 자립화 성공

고려아연(회장 최창근)이 제련산업의 핵심인 전력 에너지 문제를 근본적으로 정비하고 자체 경쟁력과 효율성을 높이기 위해 추진해온 LNG 발전소를 이달부터 본격 가동하고 있다.지난 2018년 공

www.snmnews.com

2. 동박 사업

고려아연은 2차전지 필수 소재인 동박사업을 준비하고 있다. 동박사업이 구체화되어 실제로 신규 고객사에 납품한다는 소식이 들리면, 성장주와 같은 주가 상승을 기대해볼 수 있다.

#5 매도 전략

1. PER이 14 이상일 경우

2. 10~15% 수익 구간인 경우: 원가절감 혹은 신사업 관련 뉴스로 주가가 뛰면, 매도하고 기다렸다가 더 낮은 가격에 재 진입(배당 목적)