이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

#1 같은 업종의 비슷한 회사(반도체 장비업, Overlay 계측장비)에 비해 주가수익비율은 높은가, 아니면 낮은가?

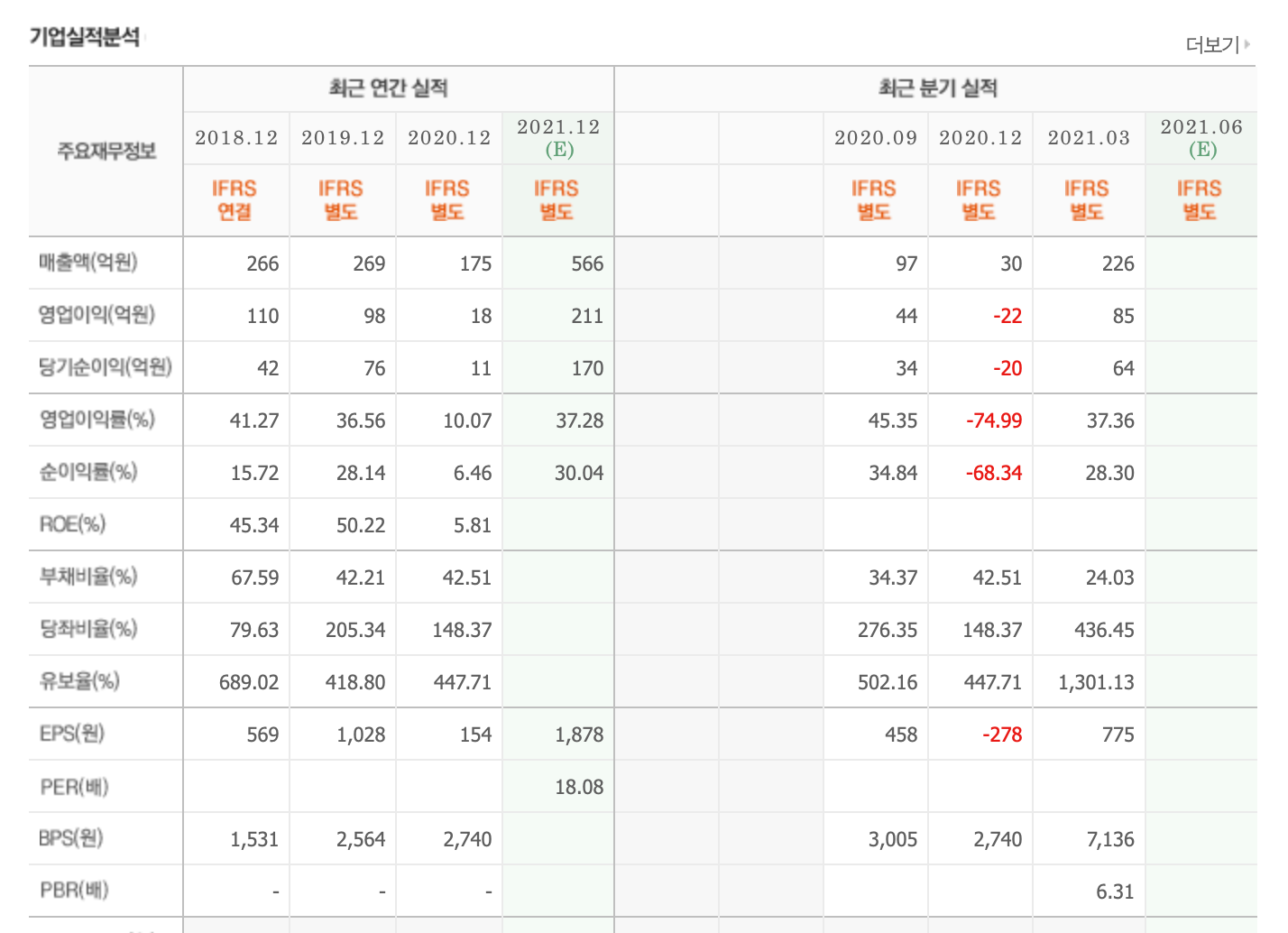

2021-06-25 기준 오로스테크놀로지의 PER은 18.08배이다. 미국 KLA 대비 낮은 수준으로 보인다.

1) 미국 KLA, PER 26.54

2) 네덜란드 ASML PER 53.44

#2 기관투자자의 보유 비중은 어떤가? (보유 비중이 낮을수록 좋다)

1) 기관투자자: 연기금은 보유하고 있지 않은 종목이다.

2) 외국인: 0.51%(2021-06-25 기준)

#3 현금 보유량은 어떠한가?

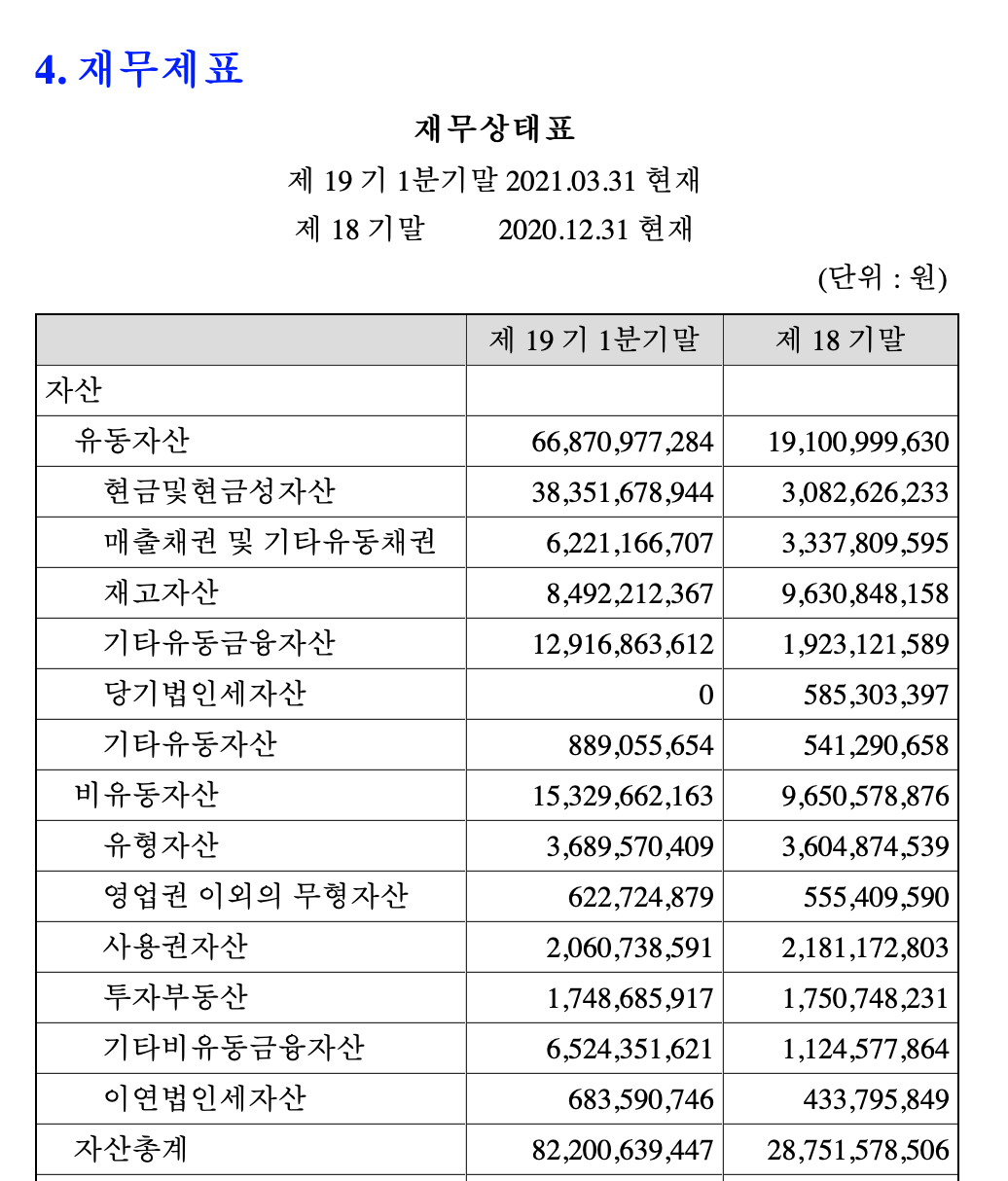

20년 기말 대비 21년 1분기 현금 및 현금성 자산이 10배 이상 증가했다.

주당 현금은 38,351,678,944–2,551,703,064(순현금 보유량=현금성자산총액-장기부채)/9,309,542(발행주식수)=3,846원이다.

2021-12(E) 기준 이익성장률은 (211-18)/18 = 1072%이다. 하지만 예상 PER은 18.08이다. 이익성장률/주가수익비율= 59.29로, 이 주식은 아주 매력적인 종목이다. (피터린치에 따르면, 이 수치가 2 이상이면 안심할 수 있는 종목이라고 한다.)

#4 지금까지 이익 성장 실적은 어떠한가? 이익은 단발성인가, 지속성인가?

오로스테크놀로지는 2012년부터 SK하이닉스와 협업으로 오버레이 장비를 공동 개발하며 큰 회사이다. 그렇기에 SK하이닉스 향 매출 비중이 매우 크며, 의존도도 크다고 할 수 있다. 따라서, 향후 SK하이닉스 외 국/내외 고객사 비중 증가가 지속적인 이익 성장에 영향을 줄 것으로 판단된다. 그 외, 동사의 기실적 제품인 12인치용 장비 외 8인치용 장비도 양산 중이라고 하는데, 이는 제품군 확대로 인한 지속적 이익 성장에 도움이 되는 행보이다.