이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

여러분 오늘도 성투하셨나요? 이번 분석 종목 대상은 웨이퍼 검사 장비를 제조하는 ‘넥스틴’입니다.

올해 비교적 소외받았던 반도체 장비주인데요, 실적 흐름에 비해 주가가 오르지 않아 분석해보고자 합니다.

어닝서프라이즈로 인한 주가 강세를 기대하시는 분들은 주목해주세요! 🙂

#1 같은 업종의 비슷한 회사에 비해 주가수익비율은 높은가, 아니면 낮은가?

2021-07-06 기준 넥스틴의 PER은 25.57배입니다. 경쟁사인 미국 KLA의 PER이 26.54임을 감안했을 때, 소폭 낮다고 볼 수 있습니다.

2021-12(E) 기준 이익성장률은 (272-181)/181 = 50.28%입니다. 이익성장률(50.28)/주가수익비율(25.57)= 1.97로, 이 주식은 큰 성장률이 기대되는 주식이라고 할 수 있습니다. (피터린치에 따르면, 이 수치가 2 이상이면 안심할 수 있는 종목이라고 한다.)

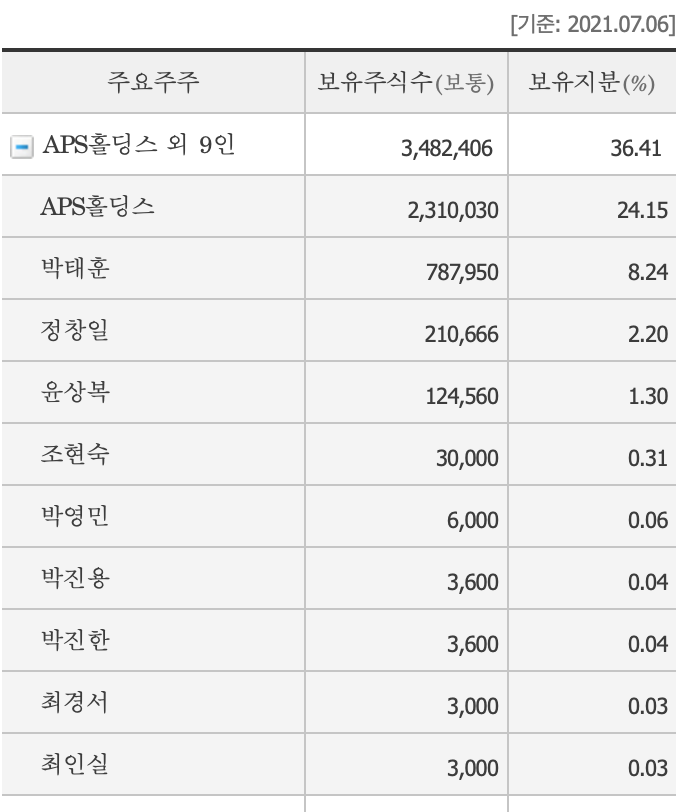

#2 기관투자자의 보유 비중은 어떤가? (보유 비중이 낮을수록 좋다)

1) 기관투자자:

2) 외국인: 11.88%(2021-07-06 기준)

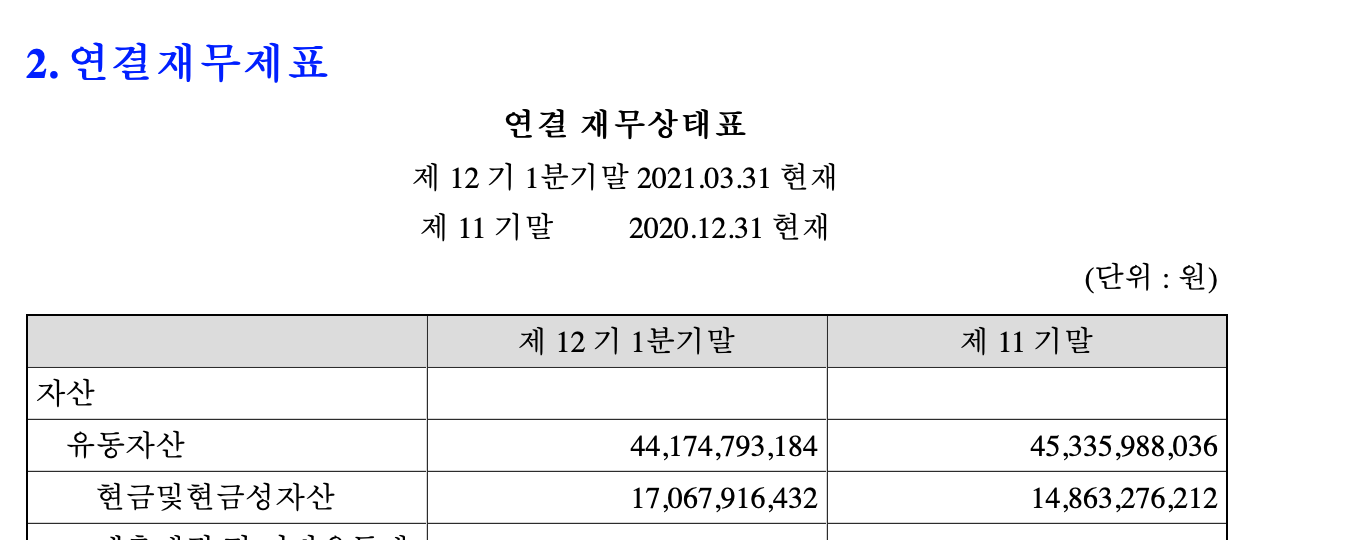

#3 현금 보유량은 어떠한가?

20년 기말 대비 21년 1분기 현금 및 현금성 자산은 증가했습니다.

주당 현금 17,067,916,432–743,438,950(순현금 보유량=현금성자산총액-장기부채)/9,563,400(발행주식수)=1,707원

: 1주당 1,707원을 할인받아 사는 것과 같습니다.

#4 지금까지 이익 성장 실적은 어떠한가? 이익은 단발성인가, 지속성인가?

작년 흑자전환 기점으로, 올해도 약 50% 이상의 큰 이익 성장이 기대되는 바입니다. 더구나 2021-06-29 공시에 따르면, 중국의 JHICC에 웨이퍼 97억 규모의 인스펙션 시스템을 공급하기로 했다고 합니다. 한국의 SK하이닉스 및 삼성을 넘어, 중국의 고객사 신규 확보에 힘을 가하는 것으로 볼 때 앞으로의 영업 이익 성장이 기대됩니다.

http://www.ddaily.co.kr/news/article/?no=216725